东吴证券股份有限公司黄细里,刘力宇近期对继峰股份(603997)进行研究并发布了研究报告《2024年半年度报告点评:2024Q2业绩符合预期,座椅业务加速上量》,本报告对继峰股份给出买入评级,当前股价为11.23元。

继峰股份

投资要点

事件:公司发布2024年半年度报告。2024年上半年公司实现营业收入110.06亿元,同比增长5.47%;实现归母净利润0.53亿元,同比下降35.54%。其中,公司2024Q2单季度实现营业收入57.19亿元,同比增长7.41%,环比增长8.18%;实现归母净利润0.34亿元,同比增长52.02%,环比增长78.63%。公司2024Q2业绩整体符合我们的预期。

2024Q2业绩符合预期,战略业务快速发展。收入端,公司2024Q2单季度实现营业收入57.19亿元,同比增长7.41%,环比增长8.18%。毛利率方面,公司2024Q2综合毛利率为14.37%,环比微降0.31个百分点。费用率方面,公司2024Q2期间费用率为12.99%,环比下降1.47个百分点,其中公司2024Q2单季度销售/管理/研发/财务费用率分别为1.22%/8.68%/2.23%/0.86%,环比分别-0.19/-0.46/+0.13/-0.95个百分点。净利端,公司2024Q2归母净利润为0.34亿元,同比增长52.02%,环比增长78.63%;对应的归母净利率为0.60%,同比提升0.17个百分点,环比提升0.23个百分点。分部来看,乘用车座椅业务2024上半年交付8.9万套;实现营业收入8.97亿元(去年同期为1.08亿元);实现归母净利润-0.23亿元,同比亏损大幅缩窄(去年同期亏损0.61亿元)。格拉默2024上半年实现营业收入86.25亿元,同比下降2.82%,主要系海外汽车市场产量下滑;实现净利润-0.35亿元,亏损小幅扩大(去年同期亏损0.02亿元)。

格拉默业务整合稳步推进,乘用车座椅打开成长空间。公司收购格拉默后,在管理层和组织架构调整、全面推行降本措施、调整产能布局、拓展格拉默中国区业务等多方面持续推进格拉默的整合工作,后续随着整合工作的推进,格拉默盈利能力将稳步提升。此外,公司目前正大力布局乘用车座椅总成业务,公司在成本控制、服务响应等方面相比外资座椅企业有着较大的优势。当前,公司已经累计获得了多个新能源汽车座椅定点,并在2023年上半年实现了乘用车座椅的正式量产。随着后续各主机厂陆续完成验厂,公司乘用车座椅新定点可期,长期看好公司在乘用车座椅市场的份额提升。

盈利预测与投资评级:考虑到公司新项目的量产进度以及下游配套客户的销量情况,我们将公司2024-2026年归母净利润的预测调整为3.20亿元、8.23亿元、12.46亿元(前值为4.66亿元、9.40亿元、13.55亿元),对应2024-2026年EPS分别为0.25元、0.65元、0.98元(前值为0.37元、0.74元、1.07元),市盈率分别为43.68倍、16.96倍、11.21倍,考虑到公司正大力开拓乘用车座椅业务,成长空间广阔,因此维持“买入”评级。

于本公告日期,史密斯菲尔德食品有限公司是一家全球食品公司,亦是公司的全资子公司。目前预期史密斯菲尔德美国及墨西哥在建议分拆完成后仍将是公司的子公司,而其财务业绩将继续并入公司的财务业绩。

归属于母公司股东的净利润增加主要由于2024年上半年公司积极推动业务和产品结构优化,强化落实降本增效措施,盈利能力显着增强,业绩实现同比大幅增长。

风险提示:下游整车销量不及预期;新业务拓展不及预期;海外整合不及预期。

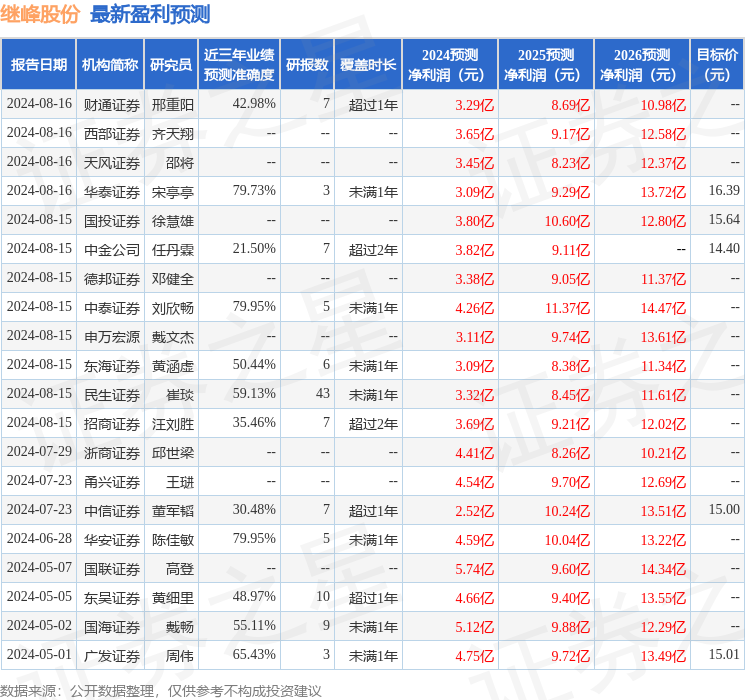

数据中心根据近三年发布的研报数据计算,中泰证券(600918)刘欣畅研究员团队对该股研究较为深入,近三年预测准确度均值为79.95%,其预测2024年度归属净利润为盈利4.26亿,根据现价换算的预测PE为33.03。

数据中心根据近三年发布的研报数据计算,中泰证券(600918)刘欣畅研究员团队对该股研究较为深入,近三年预测准确度均值为79.95%,其预测2024年度归属净利润为盈利4.26亿,根据现价换算的预测PE为33.03。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级在线配资平台哪个最好,买入评级14家,增持评级3家;过去90天内机构目标均价为15.02。

文章为作者独立观点,不代表网上配资炒股网站_网上配资炒股机构_配资网上炒股平台观点